Fraude de facturas clonadas entre estados en México (2026): Cómo opera, por qué crece y cómo protegerte

Este artículo integra todos los datos recientes (2022–2026), casos reales, vulnerabilidades del sistema y medidas del SAT, del panorama completo de la crisis de facturación clonada en México (4 min)👇

📌 Lo que aprenderás

✅ Qué son exactamente las facturas clonadas y por qué el fraude es interjurisdiccional

✅ Cómo ha crecido este esquema en 2026 y cuáles son sus cifras reales

✅ Las técnicas y vulnerabilidades que permiten la clonación entre estados

✅ Qué sectores y estados están más afectados en 2026

✅ Qué sanciones penales y fiscales existen hoy

✅ Cómo proteger a tu empresa y detectar CFDIs clonados o simulados

Las facturas clonadas entre estados se convirtieron en 2025 en uno de los fraudes fiscales más dañinos de México. El esquema ya no se limita a “facturas falsas”, sino a CFDIs técnicamente válidos que se reutilizan en múltiples estados sin que exista una operación real. El impacto asciende a 1.45 billones de pesos, equivalente al 27% de los ingresos tributarios nacionales proyectados.

Este artículo integra todos los datos recientes (2022–2026), casos reales, vulnerabilidades del sistema y medidas del SAT, para ofrecer un panorama completo de la crisis de facturación clonada en México.

¿Qué son exactamente las facturas clonadas y por qué este fraude es interjurisdiccional?

Las facturas clonadas son CFDIs reutilizados, alterados o fabricados para justificar operaciones inexistentes, utilizados simultáneamente en distintas entidades federativas.

El fraude es interjurisdiccional porque un mismo comprobante se usa en varios estados sin que los sistemas detecten la duplicidad.

Las facturas clonadas no siempre implican una duplicación “técnica” del Folio fiscal (UUID) dentro del SAT. El problema radica en que el mismo CFDI se usa para justificar pagos en múltiples jurisdicciones (por ejemplo, Zacatecas → CDMX → Puebla), sin que exista una verificación cruzada entre las bases de datos estatales.

Modalidades principales del fraude

Reutilización ilegal de CFDIs legítimos

Un PAC timbra un CFDI real; sin embargo, ese mismo comprobante se registra en contabilidades distintas como si cada una fuera el receptor legítimo.Alteración de XML con UUID auténtico

Se manipulan datos como el receptor o los importes, manteniendo el UUID original.Clonación visual (PDF/impreso)

Copias idénticas en papel o PDF que parecen válidas, pero no coinciden con el XML autorizado.Facturas idénticas mes a mes

Como en el caso de los “vuelos fantasma” de Quintana Roo, donde facturas repetidas con patrones idénticos justificaron pagos millonarios.

En todos los casos, el fraude es posible porque los estados no comparten una base centralizada de CFDIs usados, lo que permite que un comprobante “viaje” entre entidades sin ser detectado.

¿Por qué está creciendo este fraude en 2025 y cuál es su magnitud real?

El fraude se dispara en 2025 por la combinación de impunidad judicial, sofisticación tecnológica, falta de interoperabilidad estatal y 800,000 empresas inactivas susceptibles de convertirse en fachadas.

La magnitud resulta crítica para las finanzas públicas: el fraude interjurisdiccional asciende a 1.45 billones de pesos, equivalente al 27% de los ingresos tributarios de la Ley de Ingresos 2025.

¿Cómo operan técnicamente las estafas de facturas clonadas entre estados?

Los defraudadores explotan vacíos de verificación automática y manipulan CFDIs válidos para hacerlos circular en múltiples estados.

Técnicas más comunes

Duplicado digital del XML

Se usa el mismo archivo XML en varias contabilidades estatales.

No existe verificación automática de unicidad por parte del SAT.

Falsificación de CFDIs legítimos

Se replican logos, folios y sellos digitales.

Se alteran montos y receptores.

Reutilización de facturas impresas

Similar al caso del huachicoleo, donde una factura se usaba varias veces para cargar combustible.Suplantación de proveedores reales

Se clonan datos de empresas reales para justificar compras inexistentes.

El éxito del fraude depende de que los estados no cotejan el receptor registrado en el CFDI con quien pretende usarlo, ni cruzan datos contables entre entidades.

¿Qué vulnerabilidades del sistema permiten la clonación entre estados?

Cinco fallas estructurales del sistema fiscal mexicano hacen posible este fraude.

1. Falta de validación cruzada automática

El SAT valida el UUID, pero no verifica:

Si el receptor es quien dice ser

Si el CFDI aparece en otra entidad federativa

Si múltiples estados están deduciendo el mismo comprobante

2. PACs que validan forma pero no sustancia

Los PAC certifican:

Estructura XML correcta

Sellos digitales

Timbrado

No validan:

Que la operación sea real

Que el proveedor tenga capacidad operativa

3. Complejidad del CFDI 4.0

La versión 4.0 contiene más de 120 tipos de errores posibles, lo que dificulta distinguir fallas técnicas legítimas de fraudes deliberados.

4. Vulnerabilidad de entidades públicas no contribuyentes

Estados, municipios y universidades:

No acreditan IVA

No enfrentan auditoría por deducciones

Tienen menor presión fiscal

Esto los convierte en blancos perfectos para operaciones simuladas.

5. Zero interoperabilidad entre estados

Cada estado usa su propio sistema.

No existe un padrón nacional de CFDIs utilizados.

Esto permite que un CFDI emitido en Zacatecas aparezca simultáneamente en CDMX, Puebla y Estado de México sin generar alertas.

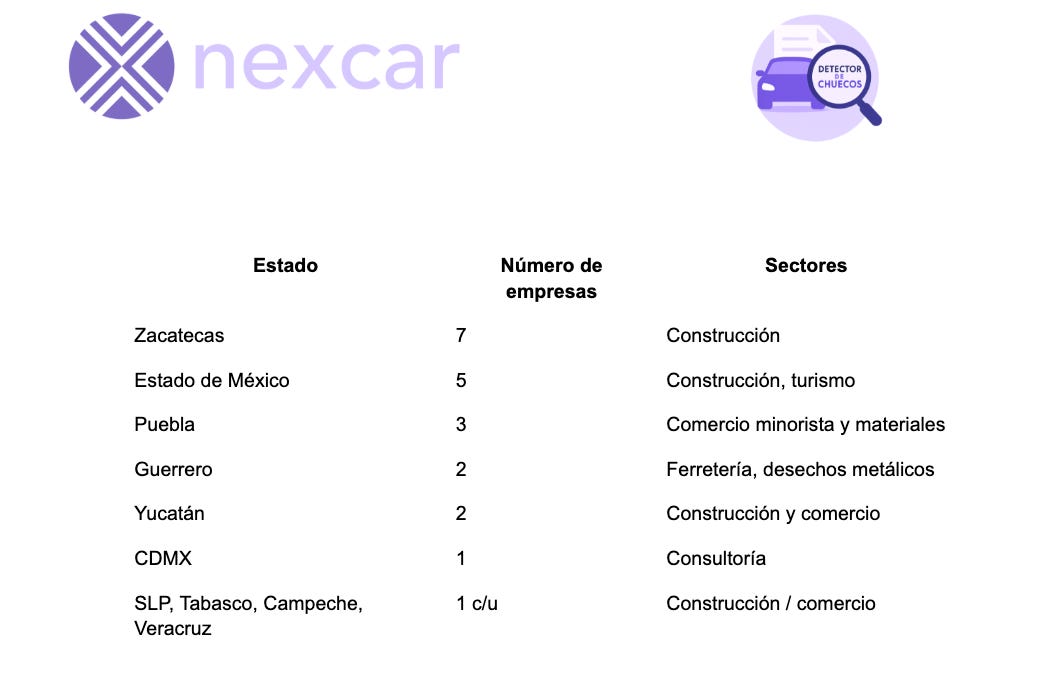

¿Qué estados y sectores son los más afectados en 2025?

Zacatecas lidera la lista de entidades afectadas; el sector construcción representa más del 60% de empresas detectadas.

*EFOS (Empresas que Facturan Operaciones Simulada)

📍 Estados con más EFOS detectados en 2025

¿Qué sanciones enfrentan los defraudadores en 2025?

La clonación de CFDIs amerita penas de 2 a 9 años de prisión, prisión preventiva oficiosa y suspensión inmediata del sello digital.

Marco legal actual (2024–2026)

Artículo 113 Bis del CFF:

2 a 9 años de prisión por emitir, comprar o usar facturas falsas.Reforma constitucional (dic. 2024):

Prisión preventiva oficiosa para cualquier actividad con facturas falsas.Reforma CFF 2026:

CFDIs sin materialidad = falsos automáticamente

Suspensión inmediata del CSD

Visitas de verificación de 24 días

Prohibición a socios de abrir nuevas empresas

Sanciones fiscales

Multas del 55% al 75% del monto del CFDI

Cancelación del Certificado de Sello Digital

Pérdida de deducciones

Publicación en listas negras

¿Cómo protegerse del fraude de facturas clonadas? (Guía completa)

La protección comienza verificando proveedores, CFDIs y materialidad antes de deducir cualquier comprobante.

1. Verifica al proveedor

☑ Opinión de cumplimiento

☑ Constancia de situación fiscal (<30 días)

☑ Comprobante de domicilio real

☑ Identificación del representante

☑ Visita física al domicilio

2. Consulta listas negras

Listado 69-B (EFOS)

Publicaciones DOF

Herramientas automáticas:

EFOS Checker

Salud Fiscal México

CFDI Explorer

3. Valida el CFDI en el SAT

Folio Fiscal

RFC emisor y receptor

Códigos postales (CFDI 4.0)

Sellos digitales

Timbrado

Importes reales

4. Documenta la materialidad

☑ Contrato

☑ Orden de compra

☑ Entregas/logística

☑ Fotos, bitácoras, correos

☑ Comprobantes de pago

5. Corrige riesgos a tiempo

Presenta declaración complementaria

Elimina CFDIs en riesgo

Paga diferencias voluntariamente

📋 Checklist rápido

☐ Verifiqué a mi proveedor (CSF, domicilio, opinión de cumplimiento)

☐ Revisé listas negras del SAT y DOF

☐ Validé cada CFDI en VerificaCFDI

☐ Documenté materialidad completa

☐ Revisé señales de alerta (precios bajos, domicilios falsos, empresas nuevas)

❓ Preguntas frecuentes (FAQ)

1. ¿Cómo puedo saber si un CFDI es clonado?

Verifica en el portal del SAT el UUID, RFC receptor y emisor. Si el CFDI se usa en dos contabilidades distintas o no coincide el receptor, es un CFDI clonado.

2. ¿Puedo ir a prisión por usar una factura falsa sin saberlo?

Sí. Desde 2024, todo uso de CFDI falso amerita prisión preventiva oficiosa, incluso si alegas desconocimiento.

3. ¿Qué pasa si mi proveedor aparece en listas negras?

Tienes 30 días para probar la materialidad; si no, pierdes deducciones y puedes ser catalogado como EDOS.

4. ¿Qué herramientas usa el SAT para detectar clonación?

IA, análisis de grafos, cruce de CFDIs y verificación exprés de 24 días.

5. ¿Cuáles sectores tienen mayor riesgo en 2025?

Construcción (>60%), metales, logística, hidrocarburos y comercio de desechos.

6. ¿Por qué los estados son tan vulnerables?

No acreditan IVA, tienen menor fiscalización y usan sistemas contables no interoperables.

7. ¿Cuántas empresas EFOS existen hoy?

12,644 confirmadas al 4 sep 2025, pero solo representan 5% del problema real.

8. ¿Cómo sé si un proveedor tiene capacidad operativa?

Visítalo físicamente y revisa infraestructura, personal y maquinaria.

Fuentes y referencias

Fuentes Gubernamentales Oficiales

Auditoría Superior del Estado de Yucatán. (2023). Informe de resultados de la revisión y fiscalización superior de la cuenta pública 2022. https://www.asey.gob.mx/

Gobierno de México. (2025). Listado global de contribuyentes con operaciones inexistentes (EFOS y EDOS). Servicio de Administración Tributaria. https://www.sat.gob.mx/consulta/50768/listado-de-contribuyentes-con-operaciones-inexistentes

Gobierno de México. (2025). VerificaCFDI – Consulta de Comprobantes Fiscales Digitales. Servicio de Administración Tributaria.

https://verificacfdi.facturaelectronica.sat.gob.mx/

Procuraduría Fiscal de la Federación. (2025). Informe anual sobre denuncias penales por facturación falsa (2022–2025). Secretaría de Hacienda y Crédito Público. [No disponible públicamente]

Secretaría de Hacienda y Crédito Público. (2025). Reformas fiscales y penales aplicables a la facturación falsa. Gobierno de México. https://www.gob.mx/shcp

💡 Conclusión

El fraude de facturas clonadas entre estados explotó en 2025 por la combinación de impunidad, falta de interoperabilidad y sofisticación tecnológica. Aunque el SAT ha avanzado con IA, listas negras, verificación exprés y sanciones penales severas, el daño asciende a 1.45 billones de pesos, una crisis fiscal sin precedentes.

Para empresas y gobiernos, el mensaje es claro: la verificación rigurosa dejó de ser opcional. Validar proveedores, CFDIs y materialidad es ahora una condición de supervivencia.

👉 Si diriges una empresa, implementa validación masiva hoy mismo.

👉 Si eres ente público, integra controles cruzados entre estados.

El riesgo de no hacerlo es perder deducciones, enfrentar sanciones penales y quedar atrapado en redes de factureras.

Fuentes y referencias

SAT. (2025). Listado global de contribuyentes con operaciones inexistentes (EFOS y EDOS). Servicio de Administración Tributaria. https://www.sat.gob.mx/consulta/50768/listado-de-contribuyentes-con-operaciones-inexistentes

Procuraduría Fiscal de la Federación. (2025, septiembre). Informe sobre denuncias penales por facturación falsa 2022–2025. Secretaría de Hacienda y Crédito Público.

SHCP. (2025). Reformas fiscales y penales aplicables a la facturación falsa. Secretaría de Hacienda y Crédito Público. https://www.gob.mx/shcp

SAT. (2025). VerificaCFDI – Consulta de Comprobantes Fiscales Digitales.

https://verificacfdi.facturaelectronica.sat.gob.mx/

Gobierno de México. (2024). Plan Maestro 2024: SAT optimiza procesos de fiscalización, recaudación y atención al contribuyente. https://www.gob.mx/sat/prensa/plan-maestro-2024-sat-optimiza-procesos-de-fiscalizacion-recaudacion-y-atencion-al-contribuyente-007-2024

Servicio de Administración Tributaria. (s.f.). Anticorrupción. http://m.sat.gob.mx/Anticorrupcion/Paginas/td_contribuyentes.html

Servicio de Administración Tributaria. (s.f.). Verifica tus facturas – Factura electrónica. https://www.sat.gob.mx/aplicacion/80523/verifica-tus-facturas-electronicas

Auditoría Superior de la Federación. (2021). Participaciones Federales a Entidades Federativas. https://www.asf.gob.mx/Trans/Informes/IR2021c/Documentos/Auditorias/MR-3B-LCF_a.pdf

Auditoría Superior del Estado de Yucatán. (2023). Informe de Resultados de la Revisión y Fiscalización Superior de la Cuenta Pública 2022.

https://www.asey.gob.mx/

Publicado por Nexcar.mx – expertos en validación documental, inteligencia artificial y prevención de fraude automotriz en México.

Detector de Chuecos es un medio con fines exclusivamente informativos. El contenido publicado no constituye, en ningún caso, una recomendación, asesoría o instrucción para la toma de decisiones. Antes de actuar con base en la información aquí expuesta, consulte y verifique con las autoridades competentes.