Guía para validar XML de facturas de vehículos en México [2025]

Para quién está pensada: compradores particulares que no quieren sorpresas, gerentes de seminuevos y agencias, y prendarias/financieras que necesitan blindar su operación. (3 min)

Comprar un auto en México —nuevo o usado, ya sea como particular, por agencia o a través de una financiera— no se trata solo de mirar el motor o la carrocería reluciente. El verdadero “papel clave” está en la factura electrónica (CFDI 4.0). Ese documento no solo dice quién es dueño del coche: puede definir si podrás emplacarlo, deducirlo en impuestos… o incluso salvarte de caer en un fraude.

¿Por qué importa tanto el CFDI 4.0?

El CFDI (Comprobante Fiscal Digital por Internet) es obligatorio desde abril de 2023 en su versión 4.0. Esto significa que cualquier compraventa formal de vehículo que deba facturarse debe estar respaldada por una factura electrónica que cumpla con los artículos 29 y 29-A del Código Fiscal de la Federación.

El SAT exige datos exactos: RFC, nombre, régimen fiscal y código postal tanto del emisor como del receptor, tal como aparecen en la Constancia de Situación Fiscal. Además, el CFDI debe señalar el uso correcto según el catálogo oficial del SAT (ejemplo: I03 – equipo de transporte, G03 – gastos, S01 – sin efectos fiscales, etc.).

Para las agencias o empresas que toman autos usados a cuenta de pago, pueden usar el Complemento de Vehículo Usado, el cual permite detallar la operación de forma más clara. Este complemento no es obligatorio en todos los casos, pero es altamente recomendable para mayor transparencia. Y no es un mero formalismo: si estos datos no cuadran, la factura puede presentar inconsistencias fiscales o limitar su validez como comprobante.

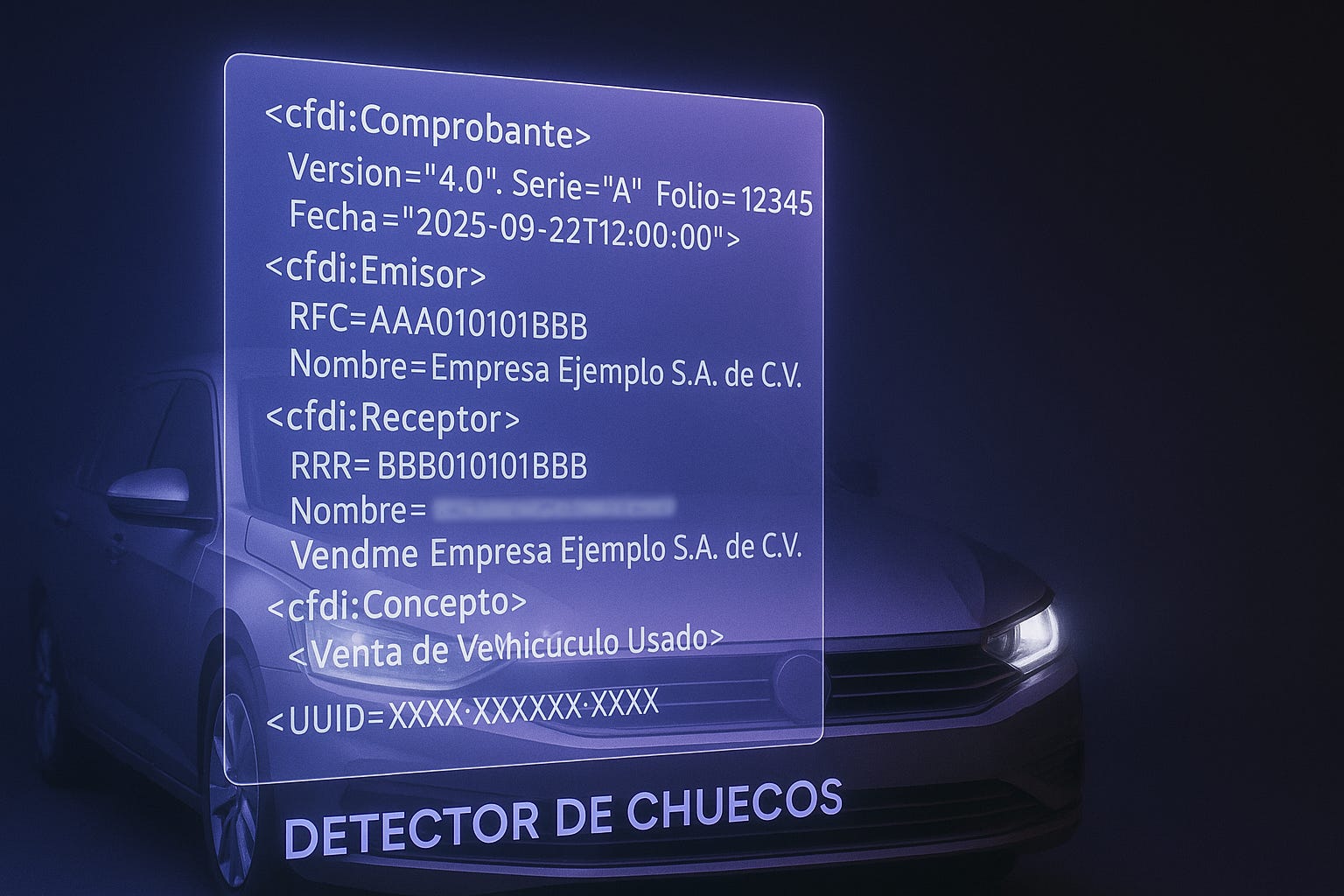

La anatomía del XML vehicular

El XML es el “archivo fuente” de una factura electrónica. Es como el ADN fiscal del vehículo: ahí se guardan todos los datos que el SAT reconoce oficialmente.

No necesitas ser programador para leerlo. Solo abre el archivo con cualquier lector de texto (como el Bloc de notas) o súbelo a un visor de XML gratuito en línea. Verás “nodos”, que son como secciones con etiquetas. Cada nodo contiene información específica.

Te explicamos los principales nodos que debes revisar, cómo identificarlos y qué debe aparecer:

1. Nodo Comprobante

📌 ¿Qué contiene?: Los datos generales de la factura.

🔍 Busca esto en el archivo:

<cfdi:Comprobante Version="4.0" TipoDeComprobante="I" LugarExpedicion="01000" Total="185000.00" ... />Revisa:

Que diga

Version="4.0"TipoDeComprobante="I"→ Significa que es de ingreso (una venta)LugarExpediciondebe ser un código postal válidoTotaldebe coincidir con el precio del auto

2. Nodo Emisor

¿Qué contiene?: Quién emitió la factura (la agencia, empresa o persona).

Ejemplo:

<cfdi:Emisor Rfc="ABC123456789" Nombre="AUTOS EL VOLANTE SA DE CV" RegimenFiscal="601" />Revisa:

RFC válido (que no esté en lista negra del SAT)

Nombre de quien te vende el auto

Régimen fiscal (para saber si es persona física, empresa, etc.)

3. Nodo Receptor

¿Qué contiene?: Los datos del comprador (tú).

Ejemplo:

<cfdi:Receptor Rfc="LOPR800101XYZ" Nombre="LÓPEZ RAMÍREZ PEDRO" UsoCFDI="G03" DomicilioFiscalReceptor="01000" RegimenFiscalReceptor="612" />Revisa:

Que tu nombre esté bien escrito (como en tu Constancia de Situación Fiscal)

Tu RFC correcto

Que

UsoCFDIsea el adecuado (por ejemplo G03 = gastos generales, o S01 si no necesitas efectos fiscales

4. Nodo Concepto

¿Qué contiene?: La descripción del auto.

Ejemplo:

<cfdi:Concepto ClaveProdServ="78101500" Cantidad="1" ClaveUnidad="H87" Descripcion="Volkswagen Jetta 2020, gris, NIV 3VWD07AJ5LM012345" ValorUnitario="185000.00" Importe="185000.00" />Revisa:

Que la descripción sea completa: marca, modelo, año, color y NIV o VIN de 17 caracteres

Que el monto coincida con el precio acordado

ClaveProdServpuede variar, pero debe estar relacionada con vehículos (como 78101500)

5. Nodo Impuestos

¿Qué contiene?: Los impuestos aplicados.

Ejemplo:

<cfdi:Impuestos TotalImpuestosTrasladados="29600.00"> <cfdi:Traslados><cfdi:Traslado Base="185000.00" Impuesto="002" TipoFactor="Tasa" TasaOCuota="0.160000" Importe="29600.00"/></cfdi:Traslados></cfdi:Impuestos>

Revisa:

Si el auto es nuevo, debe traer IVA (16%)

Si es usado y se vende entre particulares, puede no traer IVA, y está bien

6. Nodo Timbre Fiscal Digital (Complemento)

¿Qué contiene?: El “sello oficial” del SAT.

Ejemplo:

<tfd:TimbreFiscalDigital UUID="5F3A9E58-2C51-4B59-A7CB-2CFA1916F728" FechaTimbrado="2023-11-14T13:22:33" SelloSAT="..." SelloCFD="..." />Revisa:

Que tenga un

UUID(ese es el folio fiscal oficial)SelloSATySelloCFDdeben estar presentes (son como firmas digitales)Con ese UUID puedes verificar la validez en el portal del SAT

No te preocupes si se ve “raro”. Es puro texto con símbolos. Pero si encuentras esas palabritas (<cfdi:Comprobante>, <cfdi:Emisor>, etc.), puedes identificar lo importante.

Y si no quieres abrirlo tú, usa un visor de XML online para que se vea más bonito y ordenado.

¿Cómo comprobar si una factura es real?

Tener un XML no garantiza que sea auténtico. Estas son las validaciones mínimas:

Portal del SAT: en verificacfdi.facturaelectronica.sat.gob.mx ingresa folio fiscal , RFC emisor y receptor. El resultado debe ser “Vigente”. Si dice “Cancelado” o “No registrado”, es fraude.

App SAT: escanea el QR del PDF y verifica el estatus en segundos.

Listas negras (art. 69-B CFF): confirma que el emisor no sea una EFOS (empresa fantasma). Usar sus facturas te involucra en operaciones simuladas.

REPUVE: revisa que el VIN no tenga reporte de robo. Una factura impecable no sirve si el vehículo tiene alerta.

Documentos físicos: compara el XML con la tarjeta de circulación, el pedimento aduanal (si es importado) y la cadena de propiedad (endosos o refacturas).

Fraudes frecuentes en facturas de autos

Estos son los modus operandi más comunes:

Clonación de facturas: se altera un CFDI real (usando solo el PDF) cambiando VIN, nombre o monto. Solo el XML revela el fraude.

Empresas fachada (EFOS): emiten facturas timbradas sin haber vendido un auto real. Suelen operar desde domicilios simulados.

Cancelación posterior: se vende el auto, pero el emisor cancela la factura después. El comprador se queda sin título válido.

Suplantación de identidad: se falsifica la papelería de agencias. El documento parece real, pero no está en el SAT.

Clonación de vehículos: se vende un auto robado con el VIN de otro legítimo y factura falsa.

Cadena de propiedad: más allá del XML

El CFDI 4.0 es clave, pero no actúa solo. Para acreditar propiedad revisa:

Factura de origen y todos los endosos o refacturas. Saltos o lagunas en la cadena son focos rojos.

Tarjeta de circulación: debe coincidir con el último propietario.

Tenencias y verificaciones: muestran si el auto está al día.

Pedimento aduanal: indispensable si el vehículo fue importado.

Normativas clave

Estas normas te ayudan a validar lo que ves:

NOM-122-SCFI-2010: regula la compraventa de autos usados en México.

NOM-001-SSP-2008: define cómo debe estar troquelado el VIN en los vehículos.

NOM-236-SE-2021: establece condiciones físico-mecánicas que deben cumplirse.

CFF art. 29 y 29-A: define los requisitos de validez del CFDI.

Regla Miscelánea 2.7.3.4 y 2.7.3.10: sobre facturación de autos usados.

Checklist rápido

Descarga aquí un checklist para que no te engañen con un XML falso

Revisar la mecánica del auto es importante, pero revisar la mecánica documental es aún más crítico. Una validación completa de CFDI 4.0 te protege de perder dinero, patrimonio y tranquilidad.

Si eres particular, agencia o financiera, integra este proceso como parte natural de la compraventa. El costo de omitirlo puede ser millonario.

Fuentes

Servicio de Administración Tributaria (SAT). Guía de llenado CFDI 4.0 y Anexo 20.

CFF, arts. 29, 29-A, 69-B, 113-Bis. Diario Oficial de la Federación.

Resolución Miscelánea Fiscal 2023, Regla 2.7.1.10.

NOM-122-SCFI-2010 y NOM-001-SSP-2008. Diario Oficial de la Federación.

Registro Público Vehicular (REPUVE). Gobierno de México.

SAT. Verifica tus facturas (verificacfdi.facturaelectronica.sat.gob.mx).

Fiscalía CDMX. Programa Compra Segura.

Detector de Chuecos es un medio con fines exclusivamente informativos. El contenido publicado no constituye, en ningún caso, una recomendación, asesoría o instrucción para la toma de decisiones. Antes de actuar con base en la información aquí expuesta, consulte y verifique con las autoridades competentes.